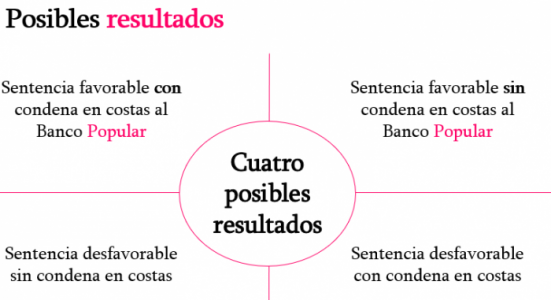

Posibles Resultados de la reclamación al Banco Popular

Sólo hay 4 posibles resultados de las reclamaciones que hacemos desde nuestro bufete y la APDEF para pedir que te devuelvan tu inversión en los diversos productos afectados (ver aquí los tipos de producto financiero afectados) y son estos:

1.- Sentencia favorable con condena en costas al Banco Popular

2.-Sentencia favorable sin condena en costas al Banco Popular

3.- Sentencia desfavorable sin condena en costas

4.- Sentencia desfavorable y con condena en costas

Pregúntanos sin compromiso, es gratis

¿Qué gastos supone demandar al Popular?

Si haces una demanda por la via Civil tienes unos gastos mínimos dependiendo de la cuantía que reclamas al Popular (del que responde ahora el banco Santander). Desde nuestro bufete y con la APDEF te garantizamos no pasar de estos importes:

- 250€ Reclamaciones menores de 6000€

- 350€ si reclamas al Popular entre 6000 y 20.000€

- 400€ para cuantías entre 20.000 y 50.000€

- 500€ reclamaciones entre 50.000€ y 100.000€

Si nuestro bufete lleva tu caso incluimos en estos gastos:

- Hacer un poder notarial

- gestiones de notificación al Banco popular (burofaxes, etc)

- provisión para el procurador

- provisión para el abogado

- Informe pericial que es clave para que el Juez pueda aplicar los criterios que venimos comentando en otros artículos

¿Qué pasa si ganamos?

Si cuentas con abogados con experiencia tienes un 99% de posibilidades de ganar. El Juez condenará normalmente en costas al banco y nosotros nos llevaremos un porcentaje menor del 10% de la cuantía que finalmente recuperes del Banco Popular

¿Qué pasa si perdemos?

Es casi imposible perder pero por tener todo claro, puede ocurrir que el juez tenga un día malo y no se avenga a razones ni a la jurisprudencia ya existente en otros juzgados. En el peor de los casos lo que puede ocurrir es que no consigamos nada y encima nos condenen a pagar costas al abogado y procurador del Banco. En este caso, que hasta ahora no nos ha sucedido en más de 5600 sentencias, tus gastos serían entre 5000 y 6000€ dependiendo de la cuantía reclamada. Eso sí, tiene que ser sentencia firme y siempre queda ganar en segunda instancia cuando sea posible y se quiera agotar esta vía.

Para ver los 4 resultados posibles en más detalle mira nuestro artículo «Posibles Resultados de la reclamación al Banco Popular»

Pregúntanos sin compromiso. Es gratis

Plazos para reclamar al Banco Popular

Depende de la acción legal que emprendas. En general tienes como mínimo 3 años pero hay acciones civiles que pueden tener de plazo 4 y 5 años para poder presentarlas.

Lo mejor es que nos cuentes tu caso sin compromiso. No te cobramos nada por asesorarte.

saludos

Tipo de inversor que puede reclamar al Banco Popular

Hay una gran confusión sobre esta cuestión. La respuesta es sencilla: cualquier tipo de inversor puede reclamar al banco popular por la pérdida de sus inversiones. La reclamación al Popular no se fundamenta en si eres un inversor avezado, minorista, mayorista, institucional o experto en bolsa. La reclamación que nosotros proponemos y a la que los jueces están dando la razón se basa en otro hecho: la estafa del Banco Popular al no proporcionar la información necesaria al inversor. Un inversor, avezado o no, tiene derecho a ser informado verazmente de las circunstancias del estado del Banco que pueden afectar a la rentabilidad o al nivel de riesgo de la inversión que vas a hacer. Si, de forma deliverada, esta información se te oculta tienes derecho a que se de devuelva tu inversión más los interesess.

No importa lo informado o no que seas como inversor sino que te han mentido sobre la inversión que has hecho.

Por supuesto, esta reclamación solo se puede hacer sobre inversiones donde se ha mentido al inversor como es el caso de la ampliación de capital de 2016 o la emisión de deuda subordinada de 2011. Pincha aquí para saber exactamente en qué inversiones y circunstancias puedes reclamar.

La clave del éxito en la reclamación es el informe pericial que hacemos donde se incluyen este y otros factores que convierten la demanda en favorable al inversor maltratado por la directiva del Popular.

Si quieres mas informacion sin compromiso, gratis, preguntanos

¿Qué me ofrece el Banco si negocio no reclamar judicialmente?

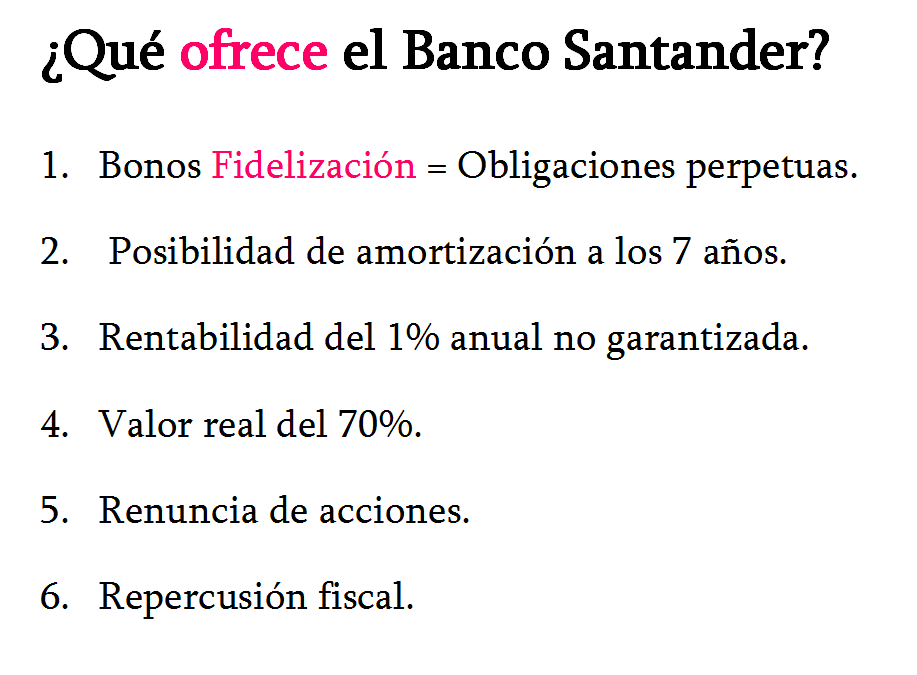

Bonos de fidelización

Bonos de fidelización

En realidad no existe legalmente algo llamado «bonos de fidelización». Es un término de marketing para hablar de una suscripción de obligaciones perpetuas por parte del inversor. Esto de «perpetuas» quiere decir que no puedes venderlas, tan solo el Banco Santander, nuevo propietario del banco Popular, puede decidir devolverte el dinero o no. Te cambian tus acciones o bonos del Popular por papelitos del Santander. Nunca por dinero en efectivo.

Posibilidad de amortización a los 7 años

Puedes amortizar esos bonos a los 7 años para cambiarlos, por su valor nominal, por acciones u otros productos financieros del Santander. Recuerda el punto primero: «posibilidad» no significa «garantía de amortización» necesariamente.

Rentabilidad del 1% anual no garantizada

Los bonos de fidelización que te da el Santander a cambio de tus inversiones en el Popular tienen una rentabilidad del 1%. Desgraciadamente la letra pequeña dice que esa rentabilidad «no está garantizada». Es decir, que depende de cómo le vaya al Santander y de si su Consejo decide retribuirte o no.

Valor real del 70%

Si tu inversión en el Popular era de 100€ ahora vale 70€. Bueno, según el discurso del Banco ahora tu inversión no vale nada y el Santader te hace un regalo de un bono por el 70%. EL 30% se lo queda el Santander por salvarte ese 70%. Y ¿por qué el banco Santander quiere hacerte este regalo? ¿les da mucha pena tu situación? Puede ser. También puede ser que el Santander quiera desincentivar que reclames judicialmente, porque la posibilidad que tienes de ganar es superior al 99%. Haz tus números. Menos da una piedra pero esta piedra duele.

Renuncia a ejercitar acciones legales

Evidentemente si firmas este acuerdo renuncias a que te devuelvan la inversión más los intereses de demora. Lo tomas o lo dejas.

Efectos fiscales

Esto es un tanto irónico pero es lo que hay. Resulta que el Santander te «regala» unos bonos y por tanto tu patrimonio se incrementa. Hacienda te espera en el IRPF para reclamarte su 19% como mínimo sobre tu incremento patrimonial. Creo que debes pensar un poco esto. El banco de santander te hace un regalo para evitar aceptar que tu inversión en el Popular tiene o tenía un valor. Como no es una conversión de acciones no cuenta tu pérdida de valor fiscal que pueda compensar tu «ganancia» con los bonos de fidelización.

Haz una sencilla cuenta:

si tenías 100€ en inversión en el Popular ahora tienes 0€ pero el Santander te regala unos bonos por 70€ de los cuales Hacienda se lleva un 19%. Esto son: 70€*19% =13,3€. El resumen sencillito y aproximado es que si tenías 100€ ahora te van a quedar 100€ – 30€ – 13,30€ = 56,70€

Suponemos que es el precio del miedo. Si no reclamas judicialmente lo pierdes todo y el Santander te ofrece un bono por un poco más de la mitad. La otra opción es reclamar con lo que pueden ocurrir 4 resultados posibles. Pulsa aqui para verlos

Creo que tu responsabilidad es informarte lo mejor posible antes de tomar una decisión. Preguntanos sin compromiso. Es gratis.

Novedades Hipotecas multidivisa

Por qué se pueden reclamar las hipotecas multidivisa

Hay personas que están pagando más intereses sin disminuir el importe principal de la hipoteca desde hace años. La hipoteca multidivisa está indexada en el principal y los intereses. Se trata de un producto financiero complejo que ha causado enormes problemas a los clientes bancarios que fueron atraídos por promesas de muy bajos tipos de interés como contratar la hipoteca en yenes japoneses y similares. La idea era que si pagas los intereses en una moneda extranjera que tiene los tipos de interés de referencia muy bajos te puedes beneficiar de esa diferencia con respecto al tipo de interés de referencia del euro que es el euribor. Lo que no te explicaban era que el principal, el capital a pagar que corresponde al valor del bien hipotecado, también va «indexado», referenciado a la moneda extranjera. Esto significa que si el diferencial entre el el euro y esa moneda extranjera cambia, sube o baja, también te afecta al valor total de la hipoteca, no solo a la parte de intereses.

En la práctica lo que ha sucedido es que estas divisas, como el yen, han evolucionado respecto al euro con constantes apreciaciones con lo que los intereses y el importe principal de la hipoteca han ido aumentando al cambiar la divisa a euros, en vez de disminuir con los pagos mensuales. Si tienes una hipoteca en euros y la vas pagando el capital que vas debiendo cada vez es menor. Pero esto no ha ocurrido con las hipotecas multidivisa. Lo irónico de la situación es que se suponía que podías cambiar de divisa de pago cuando quisieras pero el consumidor no experto financiero no puede estar pendiente de cambiar el tipo de divisa cada mes y además no puede hacerlo. Lo tienen o tenían que hacer desde el Banco. En en banco las personas ni siquiera tenían claro cómo proceder en estos casos y daban largas. Aunque te dieras cuenta de que pagabas mucho más de lo previsto no tenías medios para reaccionar.

Para que se entienda ponemos un ejemplo. Hay bastantes casos donde tu contratabas una hipoteca por 200.000€ y acabas debiendo 300.000€ al cabo de varios años de haber estado pagando los recibos mensuales escrupulosamente. Podría haber sido al revés, claro, pero no fue así y ni el personal del Banco ni el consumidor estaban preparados para afrontar este tipo de vaivenes. Como el Banco es más fuerte pasó de buscar soluciones y al consumidor le ha quedado ir pagando cuotas mensuales mucho más elevadas para evitar ser deshauciado.

Como ves se trata de un producto muy complejo que no se ha explicado bien al consumidor y por eso ahora se puede reclamar. Una cosa es querer ahorrarte un dinero en pago de intereses y otra cosa es que el Banco se aproveche de la buena fe del cliente y no ponga en su conocimiento las tendencias de revalorización de divisas como el yen o que cambiara el tipo de hipoteca sabiendo que el cliente no estaba capacitado ni para pagar ni para entender cómo funcionan esas hipotecas multidivisa.

La información si tiene valor y el Banco estaba obligado a informar adecuadamente a los consumidores.

Sentencia 4 de julio de 2017

Para estas hipotecas multidivisa y para cualquier demanda relacionada con las cláusulas suelo o con clausulas abusivas en la hipoteca hay que tener en cuenta quien tiene que pagar las costas en caso de perder la demanda. Además hay unos costes de los informes periciales que tienen que estar bien hechos para demostrar el desequilibrio entre las partes contratantes. Hay que armar bien la demanda. La idea de fondo es que el consumidor JAMAS habría contratado esa hipoteca si realmente supiera el riesgo asociado y el Banco se lo hubiera explicado bien. Para demostrar estos riesgos hay que contar con información sobre el mercado de divisas en el momento de la firma de la hipoteca y de las tendencias del yen frente al euro que ya se conocían. Todo esto cuesta dinero. En este punto es cuando la sentencia del Supremo sobre Costas judiciales y periciales en caso de disputa judicial con el banco adquiere importancia crítica:

La sentencia del Supremo dice que las entidades financieras tienen que hacer frente a las costas cuando el consumidor gana la demanda en caso de hipotecas multidivisa o de las clausulas suelo. El tribunal supremo sienta el principio de que las entidades financieras tengan SIEMPRE que hacer frente a las costas en este tipo de demandas para poder dar la posibilidad real al consumidor de reclamar sin miedo las clausulas abusivas.

En segunda oportunidad tenemos experiencia real en demandas para defender a los clientes en hipotecas multidivisa. Hay más afectados de lo que se está comentando que no tenían realmente ni idea de lo que se les venía encima. Merece la pena reclamar, más incluso que en el caso de las cláusulas suelo.

Consúltanos tu caso, sin compromiso alguno.

Seminario sobre Cláusulas Suelo en Valladolid

Resumen de la jornada del 15F sobre cómo reclamar Cláusulas Suelo de la APDEF en Valladolid

Un esquema telegráfico de las principales preocupaciones y preguntas de los numerosos asistentes a este seminario podría ser el siguiente:

Si tu hipoteca tiene cláusula suelo tienes que solicitar al Banco la devolución de las cantidades cobradas indebidamente desde el inicio de la hipoteca, no importa si la hipoteca es anterior a 2012 como hasta ahora. El euribor empezó a bajar en el 2009. El banco tiene un plazo máximo de 3 meses para responder a tu solicitud.

Si el banco acepta tu reclamación te devuelve el dinero y se termina el asunto

Si el banco no acepta lo que solicitas puedes aceptar lo que te den o puedes reclamar judicialmente. Para saber si realmente te ofrecen devolverte todo el dinero que te deben debes usar algun tipo de asistente de cálculo de cláusulas suelo. Contacta con nosotros si necesitas alguno. Tenemos uno muy bueno.

Si reclamas judicialmente y ganas el Banco tendrá que pagar costas y devolverte el dinero cobrado por la cláusula suelo.

Utilidad de reclamar a través de la APDEF (Asociación para la defensa de los derechos de los consumidores)

Si la reclamación se hace por la APDEF no tienes que pagar nada a los abogados de la APDEF, que cobran al Banco.

4 cosas pueden ocurrir cuando reclamas judicialmente a través de la APDEF:

- que ganes el pleito. no has de pagar nada a la APDEF

- que ganes pero el juez no impone costas al banco, apdef cobra 1000€+IVA

- que no ganes, APDEF no cobrará nada al cliente

- que el juez condene a costas al reclamante. Esto es sumamente raro pero podría suceder que haya que pagar 3000€ a los abogados y procuradores del Banco.

Como detalle curioso el ponente, Carlos Martín Soria, abogado de Vidau Abogados, subrayó que el peor producto financiero ha resultado ser la hipoteca multidivisa.

Como detalle curioso el ponente, Carlos Martín Soria, abogado de Vidau Abogados, subrayó que el peor producto financiero ha resultado ser la hipoteca multidivisa.

Si el Banco no nos quiere devolver todas las cantidades cobradas ilegalmente y hay que reclamar por via judicial es muy importante hacer bien la reclamación para no perderla, porque se puede perder.

Es importante también destacar que la cláusula suelo es solo una de las aproximadamente 83 cláusulas abusivas que pueden llegar a darse en una hipoteca. Por eso la figura emergente en este servicio es la «ITV de la hipoteca» de la que damos más información aqui

Claúsulas Suelo. Alcance de la sentencia del Tribunal de Justicia Europeo 21 Dic 2016

Cómo recuperar el dinero pagado de más debido a una cláusula suelo en tu hipoteca

Los efectos de la sentencia de los tribunales europeos en las clausulas suelo de las hipotecas en España se han materializado, hasta ahora, en el decreto del Gobierno de 20 de enero (de hoy mismo, cuando publicamos este artículo). Según los expertos de la APDEF (Asociación de Perjudicados de Entidades Financieras) debes saber varios puntos muy importantes si tienes cláusulas hipotecarias abusivas y que te resumimos aquí esta valiosa información para tí como afectado por una cláusula suelo.

a.- El cliente debe solicitar a su banco que le informe de si tiene clausula suelo

b.- El cliente podrá exigir al banco que le hagan en 3 meses una propuesta para paliar los efectos

c.- el acuerdo puede ser reintegro en efectivo o compensación en especie

d.- el banco puede rehusar hacer una propuesta si entiende que no concurre abuso en el caso concreto

e.- el usuario puede no aceptar la propuesta del banco y entonces puede recurrir a la via judicial

f.- Las costas del juicio pueden acabar siendo pagadas por tí en determinadas circunstancias.

Lo que te recomendamos es que vengas a vernos o te pongas en contacto con nosotros para asesorarte porque debes ponderar el recurrir o no a la via judicial. Recuerda que un acuerdo precipitado o hecho sin asesoramiento profesional, con el Banco te puede suponer una gran pérdida.

Clausulas Suelo y cálculo del interés a aplicar. IRPH

Hay usuarios que piensan que no tienen claúsula suelo pero en realidad tienen un índice de referencia digamos que demasiado favorable al banco. Es el apasionante mundo de los IRPH. Un índice de referencia es la base para el cálculo de los intereses de las hipotecas. Hay algunas irregularidades en el método de cálculo de estos tipos de interés y puedes aprovechar este cálculo mal hecho para negociar con el Banco. Pero esto merece varios artículos detallados.

Si te parece que este artículo puede ser importante para alguien compártelo.

saludos

CÓMO SABER SI TIENES DERECHO A LA ASISTENCIA JURÍDICA GRATUITA

Muchas de las personas que atraviesan un periodo de crisis financiera, o que han sido acusadas judicialmente, pueden acogerse a no tener que pagar los gastos judiciales: abogado, procurador, etc porque cumplen alguno de los requisitos que exige la Ley Española para que puedan disfrutar de esta asistencia legal y poder defenderse de un caso de abuso bancario, riesgo de deshaucio de su casa, requerimientos de acreedores, etc. Si fuera el caso la Administración te pagará un abogado de oficio y te declarará exento de tasas judiciales.

Para ver si puedes acogerte a esta ley puedes descargarte la App gratuita de Justicia Gratis.es en Google Play:

LA APP DE JUSTICIA GRATUITA, EN EL SUPLEMENTO TECNOLÓGICO E-VOLUCIÓN

El Norte de Castilla, se ha hecho eco de la aplicación móvil «Justicia Gratuita», publicando una reseña en el prestigioso suplemento tecnológico E-volución.