Sentencia del Tribunal de Justicia de la UE (TJUE)

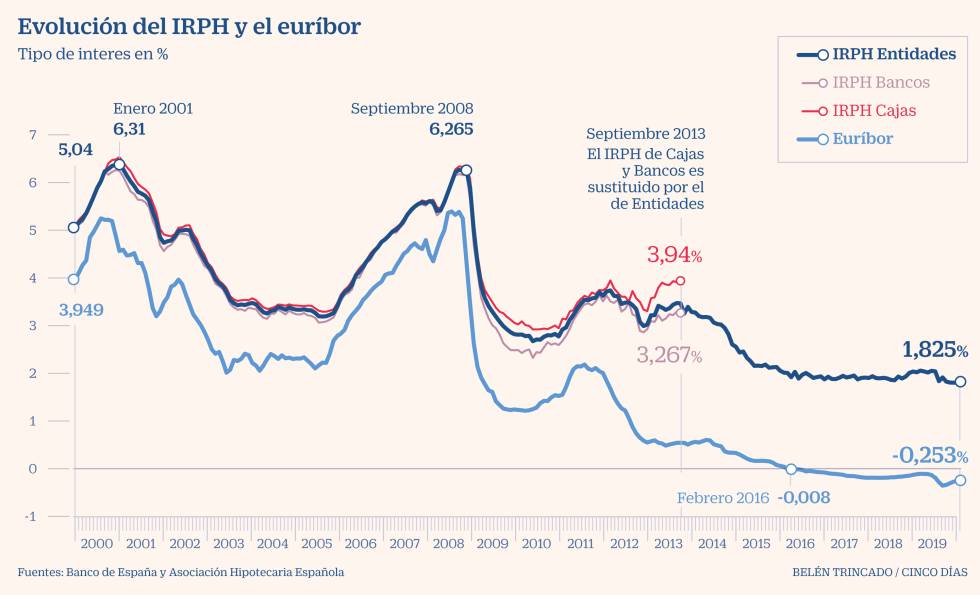

Puedes reclamar si el índice IRPH de Cajas y Bancos aplicado para calcular tu hipoteca fue sustituido en septiembre de 2013 por el índice de Entidades. Mira la diferencia con el euribor en septiembre de 2013 en el gráfico siguiente:

Si en 2013 tu hipoteca usaba el IRPH de alguna entidad bancaria -caja o banco- y fue sustituido por el IRPH de Entidades que se aplicó en septiembre de 2013 verás que la diferencia de interés comparado con el euribor pudo ser de hasta 4 puntos (de un 4% a casi negativo). Esto se consideró abusivo por diversas asociaciones de usuarios que reclamaron al tribunal de Justicia de la UE ante el agotamiento de instancias judiciales en España que defendieran este punto. Ahora, dos años después, el TJUE ha fallado diciendo que:

1.- hay que reclamar cada caso. Esto significa que hay que documentar bien cada caso y que no se va a ganar automáticamente cualquier reclamación. Habla con nosotros y te asesoramos sin compromiso. También disponemos de una calculadora profesional para obtener los intereses cobrados de más a lo largo del periodo que se considere: bien desde 2013 o toda la vida del contrato hipotecario.

2.- No se limita el efecto retroactivo como pretendía el gobierno español, es decir, en el caso de que un juez español decida que el cliente de la hipoteca tiene derecho a que se le devuelvan los intereses cobrados de más podrá recibir entre 25.000 y 30.000€ para una hipoteca media de unos 200.000€ incluso aunque ya haya terminado de pagarla. La devolución afecta a toda la vida del préstamo hipotecario

¿Cómo se produjo la diferencia entre IRPH y Euribor?

En 2013, la Ley de Emprendedores sustituyó el IRPH de cajas y el IRPH de bancos por el IRPH conjunto de entidades. Entre 2013 y 2016 hubo una gran diferencia entre el nuevo IRPH y el euribor. De hecho el IRPH oscilaba alrededor del 3% mientras que el euribor era casi cero. Esto provocó muchas reclamaciones judiciales pidiendo la nulidad del «IRPH de entidades» que acabaron en el Tribunal Supremo.

A finales de 2017, el Tribunal Supremo dictaminó que su uso era válido y no era posible someterlo a un control de transparencia por ser un índice definido y regulado por una norma jurídica. Dos meses después, el Juzgado de Primera Instancia número 38 de Barcelona elevó al TJUE la petición de si el IRPH de Entidades estaba sujeto o no a un control de transparencia y determinara si debía sustituirse o dejar de aplicarse.

La sentencia del TJUE

El TJUE devuelve a los jueces españoles la valoración caso por caso de los préstamos con IRPH.

Los jueces tendrán que juzgar si deben anular la aplicación de los intereses abusivos en función de si su comercialización fue «clara y comprensible». El TJUE indica que para que fuera transparente, la cláusula en la que se incluía la información sobre el índice debía permitir al consumidor «comprender el funcionamiento concreto» de su cálculo y ser capaz de «valorar las consecuencias de dichas cláusulas para sus obligaciones financieras». Si el lector ha estado pagando o sigue pagando intereses basados en el «IRPH de entidades» debe comprobar si la entidad bancaria le explicó en qué consistía el índice, cómo se calculaba y además si le mostró la evolución histórica del índice.

Si el juez falla a favor de la nulidad del contrato hipotecario el préstamo no será cancelado, sino que el citado índice se sustituirá por uno alternativo.

Cómo reclamar los intereses abusivos del IRPH

¿Cómo pueden reclamar los afectados por el IRPH?

El cliente debe preparar la documentación necesaria para proceder con la demanda:

- Escritura de la hipoteca

- Cuadro de amortización donde se vea el histórico del crédito (que se puede solicitar en la entidad). Este cuadro puedes calcularlo en esta web usando nuestro asistente para la calculadora de intereses del IRPH aplicado incluyendo los cambios a partir de 2013

- 6 recibos del pago el préstamo.

- Con estos documentos debes acudir a nuestro despacho de abogados (o al cualquier otro que esté especializado en estos temas)

- Empezaremos normalmente por una reclamación extrajudicial en el banco. En paralelo o si se demora en contestar el Banco -suele tardar unos dos meses-, desde el momento que se notifique a la entidad, se puede iniciar el trámite judicial.

Calculadora IRPH para hipotecas con los cambios legales de 2020

Hemos creado una calculadora para mostrar los intereses pagados de la hipoteca desde su comienzo o por periodos y que es muy útil para estimar la cantidad a reclamar a la entidad bancaria por intereses abusivos. Es de uso profesional. Si deseas acceder a ella te rogamos nos envíes tu correo electrónico y teléfono para poder asesorarte sin compromiso por tu parte.

Déjanos tu contacto: