TITULIZACIÓN DE ACTIVOS HIPOTECARIOS

¿Qué es la titulización de activos?

La titulización consiste en transformar una serie de activos, de escasa o nula liquidez (desde los préstamos con garantía hipotecaria y créditos al consumo, hasta créditos futuros) en valores negociables de diferente calidad crediticia.

En palabras del Banco de España, en el proceso financiero de titulización se transforman unos activos generalmente ilíquidos (derechos de crédito procedentes del pago de créditos o préstamos) en títulos o valores negociables, mediante la cesión en bloque de dichos títulos hipotecarios a un fondo de titulización, que, a su vez, emite unos bonos de titulización para su colocación entre inversores. De acuerdo con el Real Decreto 716/2009, de 24 de abril, por el que se desarrollan determinados aspectos de la Ley 2/1981, de 25 de marzo, de regulación del mercado hipotecario y otras normas del sistema hipotecario y financiero, el emisor del título hipotecario (cedente) conservará la custodia y administración del préstamo o crédito hipotecario.

En términos más claros, la titulización supone la cesión de un conjunto de préstamos/créditos a un tercero a cambio de un precio y sin que ello sea notificado al deudor. Así el Banco España indica: “de la normativa aplicable a la titulización de préstamos no se desprende que los deudores tengan que ser informados en ningún momento, ni de la incorporación, ni de la baja de sus préstamos a un fondo de titulización”.

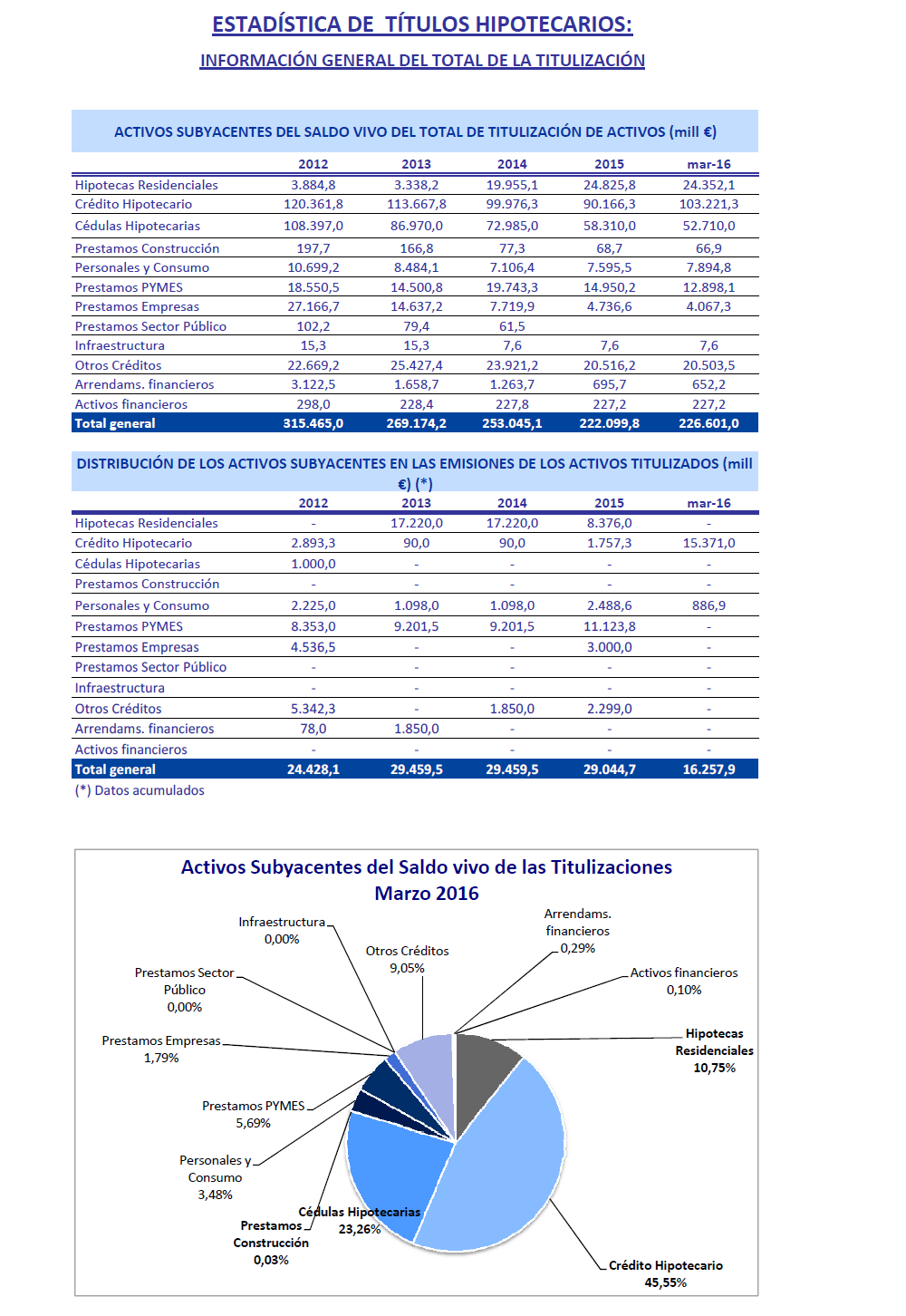

En los últimos años han sido muchas las tiulizaciones llevadas a cabo. A continuación se muestran los datos facilitados por la Asociación Hipotecaria de España:

Igualmente, se acompaña un gráfico de la CNMV de los últimos años:

¿Qué consecuencias tiene la titulización de mi préstamo hipotecario?

Para conceder con exactitud las consecuencias de la titulización habría que conocer los términos exactos de la misma. Es decir, habría que disponer de la escritura de constitución del Fondo de Titulización, donde debe constar el alcance de la transmisión (si es una trasnmisión total o parcial).

Si la transmisión es total, el Banco dejaría de ser el acreedor puesto que ha vendido el préstamo a un tercero y, por tanto, ya lo ha cobrado. El Banco de España al respecto indica: “De conformidad con la Ley 19/1992, sobre régimen de sociedades y fondos de inversión inmobiliaria y sobre fondos de titulización hipotecaria, la titulación de un préstamo supone que la entidad que concedió el mismo deja de ser la acreedora del préstamo, aunque conserve por Ley la titularidad registral y siga manteniendo, salvo pacto en contrario, su administración”.

El que se haya transmitido mi préstamo/crédito, no significa que haya desaparecido la deuda., sino que lo único que ha sucedido es que ha cambiado el acreedor. El problema se plantea en el hecho de que, por una parte, los Bancos, no comunican la “cesión” efectuada y en caso de impago son ellos mismos, en su propio nombre, quienes ejecutan en el Juzgado la hipoteca. En estos casos, nos encontraríamos con que el Banco ejecutante no dispone de la llamada “legitimación activa”, pues el mismo ya cedió el préstamo/crédito, siendo ya numerosos los Juzgados que han declarado dicha falta de legitimación activa.

¿Cómo sé si mi hipoteca está titulizada?

La respuesta a dicha pregunta resulta compleja y laboriosa. Si el Banco no comunica la titulización, existen diversas fuentes de acceso a dicha información:

- Dirigirse al Banco que concedió el préstamo hipotecario.

- Búsqueda a través de la web de la Comisión Nacional del Mercado de Valores (CNMV): http://www.cnmv.es/portal/home.aspx

- Búsqueda a través de las sociedades gestoras de los Fondos de Titulización.

- Encargo al portal: segundaoportunidad.es

¿Cómo puede www.segundaoportunidad.es ayudarme sé si mi hipoteca está titulizada?

En www.segundaoportunidad.es realizamos búsquedas de las escrituras de constitución de los fondos de titulización, a través de la Comisión Nacional del Mercado de Valores, de las Sociedades Gestoras de Fondos de Titulización, del Banco España y del propio Banco firmante de la hipoteca.