Acciones legales a ejercitar contra el Banco Popular

Breve explicación del desastre bancario y acciones judiciales a ejercitar.

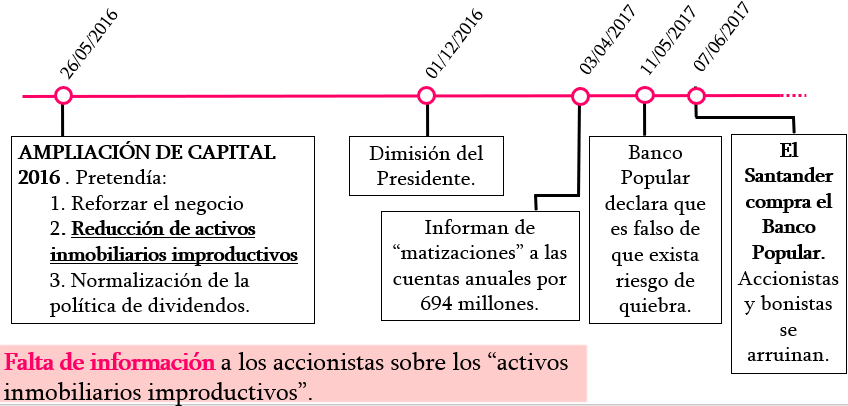

Los paralelismos entre la ampliación de capital del Banco Popular con la salida a Bolsa de Bankia son evidentes. El Tribunal Supremo consideró, en el «caso Bankia», que debía devolver lo invertido más los intereses legales cuando el inversos fuera minorista puesto que la información suministrada fue errónea y, por tanto, las intenciones que movieron a los accionistas a invertir estaban viciadas (la información en la que se basaban no era correcta).

En el caso del Banco Popular, todos los indicadores apuntan a que la crisis inmobiliaria en la que estaban sumidos era más profunda y afectaba en mayor medida a su negocio principal que lo que hicieron ver al cliente. De esta manera, lo aportado por cada uno de los nuevos accionistas fue a caer en un agujero inmobiliario de la entidad, que no tenía retorno, pues era lo suficientemente profundo como para no solucionarse con la ampliación de capital.

En la ampliación de capital llevada a cabo en el año 2016, el Banco ha podido incurrir en varias irregularidades, tales como la asistencia financiera llevada a cabo con varios adquirentes de acciones a quienes les concedieron créditos/préstamos para acudir a la ampliación, o la concesión de esos créditos/préstamos a determinados clientes en condiciones muy ventajosas.

Acciones legales a ejercitar.

Dependiendo del caso concreto, se ejercitarían acciones de nulidad, resolución contractual y/o daños y perjuicios.

¿Quién puede reclamar?

- Quien adquirió sus acciones en el mercado primario.

- Quien adquirió sus acciones en el mercado secundario (en Bolsa).

- Quien sea bonista y haya visto candejados sus bonos en acciones.

- Quien sea inversor de deuda subordinada y haya visto reducida a cero el valor de su participación.

Puedes consultarnos tu caso sin compromiso.

Banco Popular ¿Quién puede reclamar?

Cómo saber si puedo reclamar y cómo ganar seguro

Hay 4 grupos de personas que pueden reclamar la devolución del capital invertido (más intereses) perdido por la fraudulenta gestión del Popular:

-

Los que invirtieron en deuda subordinada en la emisión de deuda de 2011

-

Los poseedores de bonos «necesariamente convertibles» en acciones («cocos»)

-

los que compraron acciones en la ampliación de capital de 2016

-

los que compraron bonos del banco popular tipo AT1

¿Cuánto dinero puedo reclamar?

Todo el dinero invertido más los intereses habidos desde que hiciste la inversión. En algunos casos puedes reclamar daños y perjuicios

¿Qué es un bono tipo AT1?

Es un título de deuda emitida, en este caso por el Banco Popular, por la que el inversor que compra ese título aporta capital adicional al Banco en el primer nivel (tier1). Esto suele significar que tienes «preferencia» sobre otros tipos de inversión con algunos derechos adicionales. En todo caso AT1 significa capital adicional de primer nivel Adittional Tier 1 (AT1 o cocos en la jerga). A nuestros efectos como inversores estafados significa que hemos perdido todo el capital invertido en este tipo de bonos, a pesar de la etiqueta de «renta fija garantizada» con que se vendieron. Los «cocos» se emitieron con un valor de 1.250 millones de euros en 2013 (500 millones) y en 2015 (750 millones) y se han transformado en acciones que no valen nada.

¿y Qué es la deuda subordinada?

Deuda subordinada corresponde a titulos de deuda de nivel 2. (Tier 2, en la jerga).

Se pueden definir las obligaciones subordinadas como un producto financiero de alto riesgo, recomendado tan sólo para inversores expertos y de perfil arriesgado, que consisten en la emisión por una entidad financiera de una serie de títulos valores de renta fija con un rendimiento determinado para un plazo de diez años que ofrece una rentabilidad superior a la de otros productos más tradicionales y que los bancos suelen comercializar como similares a las imposiciones a plazo fijo, siendo en realidad muy diferentes.

Esa mayor rentabilidad que ofrece el producto se puede ofrecer gracias a una contrapartida de la que no se informa adecuadamente a los inversores y es que, ante una hipotética insolvencia sobrevenida del Banco emisor, para recuperar la inversión nos encontramos con el adjetivo «subordinada» que significa realmente que otros muchos acreedores del Banco cobrarían antes que nosotros. Por eso en un proceso de liquidación del Banco (que tampoco se ha dado como tal) la deuda “subordinada” que queda subordinada en el orden de prelación que se establecería para cobrar en un proceso de liquidación de la entidad.

Al ser productos a medio o largo plazo el inversor debe hacer una previsión de la posible rentabilidad del producto a 5 o 10 años, lo que exige unos altísimos conocimientos del sector financiero que hacen que el producto en cuestión no sea recomendable para inversores de un perfil no experto o conservador, siendo apropiado sólo para inversores profesionales que, a cambio de una alta rentabilidad, estén dispuestos a asumir un elevado riesgo.

las obligaciones subordinadas en las que muchos clientes del Popular han invertido perdieron todo su valor. Esos clientes confiaron en lo que, a priori, se les presentó como un producto muy seguro y rentable, garantizado por el capital del propio banco, cuando en realidad no era así.

Lo interesante de todo esto es que a pesar de la complejidad de este tipo de productos la reclamación al Popular no se fundamenta en si eres un inversor avezado, minorista, mayorista, institucional o experto en bolsa. La reclamación que nosotros proponemos y a la que los jueces están dando la razón se basa en otro hecho: la estafa del Banco Popular al no proporcionar la información necesaria al inversor.

Clave del éxito para recuperar la inversión + intereses

La clave es el informe pericial que hacemos en Vidau Abogados para adaptar tus circunstancias personales a las situaciones que prevee la Ley para tener derecho a una devolución de todo lo invertido y además los intereses del dinero depositado, incluyendo además la obligación de pagar las costas al Banco Popular. En el informe pericial se especifica el tipo o tipo de productos financieros en los que invertiste y la causa legal por la que te tiene que devolver el dinero el Banco. No es lo mismo poseer deuda subordinada que acciones del mercado secundario (compradas en la bolsa) por poner un ejemplo. En los dos casos conseguimos que el Juez estime tu reclamación pero con unos fundamentos legales muy distintos.

Si quieres preguntarnos algo, sin compromiso, por favor ponte en contacto con nosotros. Gracias y ánimo, que esto se puede ganar.

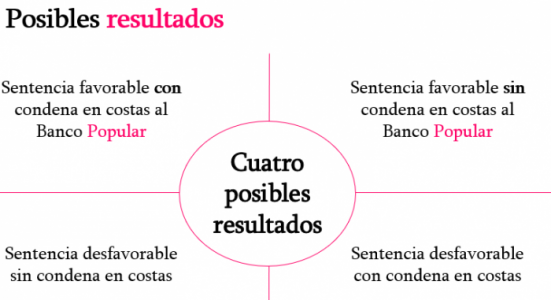

Posibles Resultados de la reclamación al Banco Popular

Sólo hay 4 posibles resultados de las reclamaciones que hacemos desde nuestro bufete y la APDEF para pedir que te devuelvan tu inversión en los diversos productos afectados (ver aquí los tipos de producto financiero afectados) y son estos:

1.- Sentencia favorable con condena en costas al Banco Popular

2.-Sentencia favorable sin condena en costas al Banco Popular

3.- Sentencia desfavorable sin condena en costas

4.- Sentencia desfavorable y con condena en costas

Pregúntanos sin compromiso, es gratis

¿Qué gastos supone demandar al Popular?

Si haces una demanda por la via Civil tienes unos gastos mínimos dependiendo de la cuantía que reclamas al Popular (del que responde ahora el banco Santander). Desde nuestro bufete y con la APDEF te garantizamos no pasar de estos importes:

- 250€ Reclamaciones menores de 6000€

- 350€ si reclamas al Popular entre 6000 y 20.000€

- 400€ para cuantías entre 20.000 y 50.000€

- 500€ reclamaciones entre 50.000€ y 100.000€

Si nuestro bufete lleva tu caso incluimos en estos gastos:

- Hacer un poder notarial

- gestiones de notificación al Banco popular (burofaxes, etc)

- provisión para el procurador

- provisión para el abogado

- Informe pericial que es clave para que el Juez pueda aplicar los criterios que venimos comentando en otros artículos

¿Qué pasa si ganamos?

Si cuentas con abogados con experiencia tienes un 99% de posibilidades de ganar. El Juez condenará normalmente en costas al banco y nosotros nos llevaremos un porcentaje menor del 10% de la cuantía que finalmente recuperes del Banco Popular

¿Qué pasa si perdemos?

Es casi imposible perder pero por tener todo claro, puede ocurrir que el juez tenga un día malo y no se avenga a razones ni a la jurisprudencia ya existente en otros juzgados. En el peor de los casos lo que puede ocurrir es que no consigamos nada y encima nos condenen a pagar costas al abogado y procurador del Banco. En este caso, que hasta ahora no nos ha sucedido en más de 5600 sentencias, tus gastos serían entre 5000 y 6000€ dependiendo de la cuantía reclamada. Eso sí, tiene que ser sentencia firme y siempre queda ganar en segunda instancia cuando sea posible y se quiera agotar esta vía.

Para ver los 4 resultados posibles en más detalle mira nuestro artículo «Posibles Resultados de la reclamación al Banco Popular»

Pregúntanos sin compromiso. Es gratis

Plazos para reclamar al Banco Popular

Depende de la acción legal que emprendas. En general tienes como mínimo 3 años pero hay acciones civiles que pueden tener de plazo 4 y 5 años para poder presentarlas.

Lo mejor es que nos cuentes tu caso sin compromiso. No te cobramos nada por asesorarte.

saludos

Tipo de inversor que puede reclamar al Banco Popular

Hay una gran confusión sobre esta cuestión. La respuesta es sencilla: cualquier tipo de inversor puede reclamar al banco popular por la pérdida de sus inversiones. La reclamación al Popular no se fundamenta en si eres un inversor avezado, minorista, mayorista, institucional o experto en bolsa. La reclamación que nosotros proponemos y a la que los jueces están dando la razón se basa en otro hecho: la estafa del Banco Popular al no proporcionar la información necesaria al inversor. Un inversor, avezado o no, tiene derecho a ser informado verazmente de las circunstancias del estado del Banco que pueden afectar a la rentabilidad o al nivel de riesgo de la inversión que vas a hacer. Si, de forma deliverada, esta información se te oculta tienes derecho a que se de devuelva tu inversión más los interesess.

No importa lo informado o no que seas como inversor sino que te han mentido sobre la inversión que has hecho.

Por supuesto, esta reclamación solo se puede hacer sobre inversiones donde se ha mentido al inversor como es el caso de la ampliación de capital de 2016 o la emisión de deuda subordinada de 2011. Pincha aquí para saber exactamente en qué inversiones y circunstancias puedes reclamar.

La clave del éxito en la reclamación es el informe pericial que hacemos donde se incluyen este y otros factores que convierten la demanda en favorable al inversor maltratado por la directiva del Popular.

Si quieres mas informacion sin compromiso, gratis, preguntanos

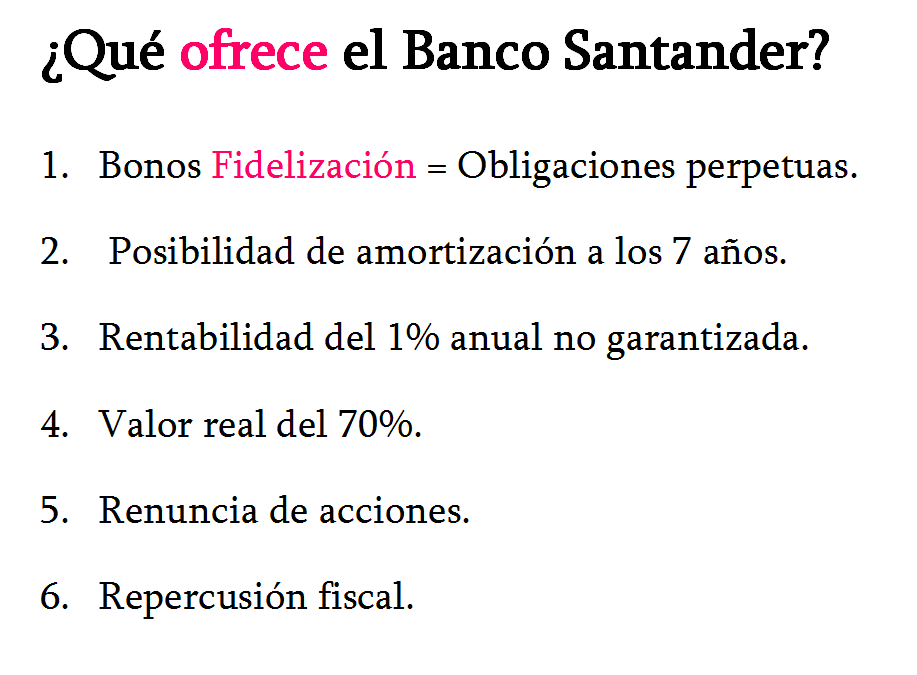

¿Qué me ofrece el Banco si negocio no reclamar judicialmente?

Bonos de fidelización

Bonos de fidelización

En realidad no existe legalmente algo llamado «bonos de fidelización». Es un término de marketing para hablar de una suscripción de obligaciones perpetuas por parte del inversor. Esto de «perpetuas» quiere decir que no puedes venderlas, tan solo el Banco Santander, nuevo propietario del banco Popular, puede decidir devolverte el dinero o no. Te cambian tus acciones o bonos del Popular por papelitos del Santander. Nunca por dinero en efectivo.

Posibilidad de amortización a los 7 años

Puedes amortizar esos bonos a los 7 años para cambiarlos, por su valor nominal, por acciones u otros productos financieros del Santander. Recuerda el punto primero: «posibilidad» no significa «garantía de amortización» necesariamente.

Rentabilidad del 1% anual no garantizada

Los bonos de fidelización que te da el Santander a cambio de tus inversiones en el Popular tienen una rentabilidad del 1%. Desgraciadamente la letra pequeña dice que esa rentabilidad «no está garantizada». Es decir, que depende de cómo le vaya al Santander y de si su Consejo decide retribuirte o no.

Valor real del 70%

Si tu inversión en el Popular era de 100€ ahora vale 70€. Bueno, según el discurso del Banco ahora tu inversión no vale nada y el Santader te hace un regalo de un bono por el 70%. EL 30% se lo queda el Santander por salvarte ese 70%. Y ¿por qué el banco Santander quiere hacerte este regalo? ¿les da mucha pena tu situación? Puede ser. También puede ser que el Santander quiera desincentivar que reclames judicialmente, porque la posibilidad que tienes de ganar es superior al 99%. Haz tus números. Menos da una piedra pero esta piedra duele.

Renuncia a ejercitar acciones legales

Evidentemente si firmas este acuerdo renuncias a que te devuelvan la inversión más los intereses de demora. Lo tomas o lo dejas.

Efectos fiscales

Esto es un tanto irónico pero es lo que hay. Resulta que el Santander te «regala» unos bonos y por tanto tu patrimonio se incrementa. Hacienda te espera en el IRPF para reclamarte su 19% como mínimo sobre tu incremento patrimonial. Creo que debes pensar un poco esto. El banco de santander te hace un regalo para evitar aceptar que tu inversión en el Popular tiene o tenía un valor. Como no es una conversión de acciones no cuenta tu pérdida de valor fiscal que pueda compensar tu «ganancia» con los bonos de fidelización.

Haz una sencilla cuenta:

si tenías 100€ en inversión en el Popular ahora tienes 0€ pero el Santander te regala unos bonos por 70€ de los cuales Hacienda se lleva un 19%. Esto son: 70€*19% =13,3€. El resumen sencillito y aproximado es que si tenías 100€ ahora te van a quedar 100€ – 30€ – 13,30€ = 56,70€

Suponemos que es el precio del miedo. Si no reclamas judicialmente lo pierdes todo y el Santander te ofrece un bono por un poco más de la mitad. La otra opción es reclamar con lo que pueden ocurrir 4 resultados posibles. Pulsa aqui para verlos

Creo que tu responsabilidad es informarte lo mejor posible antes de tomar una decisión. Preguntanos sin compromiso. Es gratis.