Financiar tu negocio en 2021

¿Cómo puedes gestionar tu contabilidad para que tu pequeña sociedad o tu negocio pueda ser financiado?

¿Qué hago con ahorros o liquidez que tengo en el banco y que no me renta casi nada?

Entrevistamos a Javier García Guzón, experto en financiación y valoración de pymes y negocios, donde contesta a esta y otras preguntas con claves interesantísimas y prácticas

En nuestro podcast aquí

Qué les está pasando a los bancos en 2021 y algunas ideas para pedir financiación

Ley de Segunda Oportunidad Gratis en 2021

Por si sirve de ayuda sobre Cómo acogerse a la Ley de Segunda Oportunidad de forma gratuita, hay varias vías. Si quieres acogerte gratis el mejor procedimiento es:

1º Lo primero que tienes que hacer es descargarte el formulario de solicitud extrajudicial de pagos que está publicado en el BOE. También puedes consultar la Ley de Segunda Oportunidad en el BOE. En el BOE se publicó el formulario y documentación que vas a necesitar.

2º Rellena el formulario y prepara la documentación que te piden en el formulario.

3º Luego necesitas ir al notario que te corresponda por localidad para que proceda a nombrar un mediador concursal. Le tienes que entregar el formulario relleno e impreso y la documentación.

4º El notario nombrará un mediador, de comunicará quién es y tienes que enviarle un plan de pagos que es una propuesta de acuerdo extrajudicial de pagos para que la pueda enviar a tus acreedores.

5º El mediador fijará una reunión con los acreedores y te pedirá que acudas, es obligatorio. Por supuesto el mediador estará presente.

Si en esta reunión se llega a un acuerdo, el notario lo elevará a público. Tú tendrías que cumplir con el plan de pagos que se ha establecido.

Esto es la hoja de ruta.

Es bueno que sepas que que luego hay lentitud, falta de mediadores porque cobran muy poco, negativas de los acreedores, etc. pero ponte en marcha y si te surgen murallas infranqueables busca ayuda profesional de abogados que sepan de esto. No te vale cualquiera. Pero puede que vaya todo razonablemente bien. Animo

Bancos para reunificar deudas

Vamos a responder a las preguntas más habituales:

*Qué es una reunificación de deudas

*Por qué debería reunificar mis deudas

*Cómo consigo reunificar mis préstamos

*¿Es seguro reunificar las deudas?

*Mejores Préstamos para reunificar deudas de 2021

Qué es una reunificación de deudas

Consiste en agrupar varias deudas con varias entidades distintas en un único préstamo que te permita pagar menos cada mes y poder salir adelante.

Normalmente reducir lo que pagas mensualmente supone alargar el plazo de devolución y muchas veces aportar garantías adicionales.

Por qué debería reunificar mis deudas

Porque pagarías menos cada mes y porque reduces el nivel de exigencia de garantías complementarias. Cada entidad financiera a la que debes dinero te va a acabar exigiendo garantías extra y estas garantías no son proporcionales al dinero que debes. El ejemplo más sangrante para ilustrar esto es imaginar que te pidan rehipotecar tu casa varias veces. Esto lo evitas si solo tienes que aportar esa garantía a una única entidad. También debes plantearse si puedes acogerte a la Ley de Segunda Oportunidad. En esta Ley puedes pedir al Juez que te proteja para hacer un plan de refinanciación de la deuda y es mejor tratar con un deudor que con muchos. En segundaoportunidad.es puedes consultar información detallada que te puede ser de enorme ayuda.

¿Es seguro reunificar las deudas?

Si la deuda que ahora tienes se debe a circunstancias impredecibles como la crisis del Covid-19 o situaciones parecidas es muy seguro para ti reunificar deudas porque tienes la mentalidad correcta y sabes cumplir tus compromisos. Saldrás pero busca ayuda profesional.

Si tus deudas son antiguas y vienen de no saber administrarte tengo una mala noticia que darte: No es seguro reunificar tus deudas. Es un auto-engaño si no cambias tu “mindset”

Debes mejorar 2 puntos:

- Tu conocimientos financieros y

- Tu actitud ante la vida. Puede que no te guste la respuesta o puede que sí pero es simplemente la verdad. Si estableces un plan de cambio y te convences personalmente de ese nuevo rumbo para tu vida podrás salir sin problemas de tu atasco financiero.

Cómo consigo reunificar mis préstamos

Hay varios caminos posibles que estamos comentando aquí:

- Buscando ayuda profesional

- Negociando con tu banco habitual una ampliación de garantías a cambio de una refinanciación

- Acogiendote a la Ley de Segunda Oportunidad

Los mejores préstamos personales no son Los mejores préstamos personales no son los mejores préstamos para reunificar deudas porque las deudas implican que tienes que cubrir una necesidad de dinero para pargarlas y un préstamo personal en realidad es para comprar un nuevo activo y lleva mucho menos tipo de interés porque va a contar con la garantía del propio activo. El activo puede ser una casa, un coche o cualquier bien que deseas comprar. Si este bien tiene un valor que no se deprecia con el tiempo como es el caso de las casas o bienes inmuebles el tipo de interés que te van a cobrar será mucho más bajo que si el bien se deprecia con el tiempo como es el caso de un coche. En todo caso si dejas de pagar el banco al menos tiene la posibilidad de recuperar el bien que estabas comprando.

- La situación es muy distinta cuando necesitas efectivo para cubrir tus deudas porque no hay ningún bien o activo que garantice un posible préstamo para pagar deudas. Por eso te van a pedir que aportes algún bien como garantía.

- Tu objetivo por tanto es ofrecer a la entidad financiera garantías de que vas a poder devolver el préstamo. Con cierta maldad hay gente que comenta que los bancos prestan dinero sin ningún problema a quien no lo necesita. Pero como tú lo necesitas no te queda otro remedio que agudizar el ingenio y cambiar tus planteamientos vitales para ser digno de confianza de los que te van a prestar dinero. Simple ¿no?. Pues no. El mejor consejo que te puedo dar es que busques ayuda profesional. Yo no lo sé todo sobre todos los problemas que me afectan. Si me duele una muela tendré que confiar en un profesional para quitar ese dolor. Si te duele tu situación financiera busca consejo profesional. Puede que te cobren algo pero será el dinero mejor invertido de tu vida. Eso sí. Un cuñado no es el mejor profesional. Puede que lo sea pero por pura casualidad. Busca un abogado con casos de éxito en estas cuestiones financieras y verás que tu problema tiene solución. Ese abogado te podrá ayudar con la preparación de lo que puedes ofrecer a las entidades financieras como garantía y sabrá si lo que te piden a cambio esas entidades es abusivo o es fantástico para ti.

En todo caso, de verdad, no hagas este camino tu solo o sola. Busca ayuda.

Advertencia: No confundir préstamos personales con préstamos para reunificar deudas.

Insisto: Para poder cobrar ese préstamo el banco cuando tienes deudas anteriores en realidad tienes que cubrir unos gastos que no tienen una garantía que los avale.

Por último decirte que los mejores préstamos para reunificar deudas son en realidad los que te pueden ofrecer las entidades con las que trabajas habitualmente y concretamente te van a pedir siempre algún tipo de garantía

- La garantía de un avalista. Si alguien confía en ti y quiere avalarte ante el Banco debes moralmente explicarle que le puedes meter en un lío y decir claramente cuál puede ser la máxima pérdida que tendrá que asumir

- Usar un préstamo personal para reunificar deudas. Hay gente que pide un préstamo personal para digamos gastos corrientes con el objetivo de no entrar en la categoría de préstamo para reunificar deudas que es mucho más caro. El problema que tiene este tipo de solicitudes es que y al final si pides mucho dinero te van a pedir como siempre una garantía. Por eso algunas personas van pidiendo pequeños créditos y se van a entrampar porque en realidad para salir de un montón de deudas vas a adquirir un montón de nuevas deudas que son los nuevos préstamos personales.

Los mejores préstamos de 2021 para pequeñas deudas (menos de 20000€)

- Cofidis tiene un préstamo personal de hasta 15000€ en el año 2021 de con una tasa interna de retorno (TIN) y que te da plazo de hasta 8 años para devolverlo

- YouUnited tiene un préstamo hasta 50000€ con un una tasa interna con un interés del 6 50% y te da un plazo de hasta 6 años para devolverlo tiene la ventaja de que es muy muy rápido y que se puede hacer todo en la web o sea online

- BBVA te puede dar un plazo de hasta 8 años de devolución y un importe de hasta 20000€ con una tasa interna es decir un tipo de interés del 7% y se puede hacer también online. No te piden comisión de apertura y además responden en 8 horas laborables

- En Caixa guissona hemos visto que te da un préstamo hasta 60000€ con un TIN(tipo de interés) del 3,50% y que además te permite puede devolverlo hasta 10 años sin comisiones apertura. Te van a a pedir algún tipo de garantía hipotecaria o algún bien inmueble

- Wanna tiene un préstamo de hasta 50000€ con un TIN del 5,95%. También lo puedes solicitar online. El plazo de máximo de devolución son 7 años y no te cobran comisiones de apertura. Es simple y sin papeleos.

Espero que esta información te sea de utilidad y quiero terminar recalcando la necesidad de ir a la fondo de tu problema porque liquidar unos préstamos y adquirir otras obligaciones no vas a realmente a solucionar ni a largo y ni siquiera a medio plazo tu problema financiero.

Tienes que construir un motor de ingresos que sea suficiente y adaptar a esos ingresos tu estilo de vida. Luego ya saldrás adelante si consigues ir ahorrando todos los meses algo. Piensa que no te lo vas a gastar en intereses.

No sé si has hecho el ejercicio que te recomiendo de calcular cuánto vas a pagar de intereses para devolver una deuda que tienes actualmente. Es para echarse a llorar pero también te da la idea de que todo ese dinero quizá te lo puedes ahorrar si ajustas tus gastos

Por último si tu situación es desesperada a lo mejor tienes que recurrir a la ley de segunda oportunidad para empezar de nuevo pero tienes que trabajar sobre otras bases.

Es un error habitual pensar que sólo algunos Bancos o entidades financieras permiten agrupar deudas, especialmente a personas o empresas que realmente tienen un problema financiero serio. Todos los bancos agrupan deudas siempre que cumplas una serie de condiciones. Cuando detectan un riesgo grande de impago recurren a empresas mediadoras. Veamos algunos puntos importantes contigo por si te puede ayudar.

¿Cuándo agrupar deudas ?

La idea de agrupar deudas no está mal y sirve para salir de un problema a corto plazo, puntual, como puede ser la falta de liquidez provocada por la crisis del COVID-19. En este caso además puedes acogerte a ayudas especiales de financiación. ¿Qué pasa si no es un problema puntual sino que es una situación que ya existía antes del coronavirus? Es interesante preguntarse si las deudas acumuladas proceden de situaciones críticas concretas o por el contrario vienen de unas decisiones equivocadas o de un estilo de vida que no corresponde a nuestra situación financiera real. No es objeto de este artículo profundizar en las causas pero desde luego hay que «decirse verdad» a uno mismo. Por eso siempre recomendamos acudir a un abogado profesional que realmente esté puesto en estas situaciones, no a cualquiera.

Agrupa tus préstamos y créditos en uno, y paga una sola cuota al mes

Hay 2 factores que cambian completamente el conjunto de soluciones a los que puedes optar si tienes deudas que no puedes pagar:

Factor nº1: el importe de la deuda

Factor nº2: si tienes algo de patrimonio. Tener patrimonio no es solo tener bienes. P.e. eres autónomo o eres empresario y tienes un pequeño negocio,o no eres ni empresario ni autónomo pero tienes una vivienda u otros bienes inmuebles a tu nombre.

En cuanto al hecho en sí de cancelar tus deudas hay dos casos que marcan dos caminos radicalmente distintos: si tu deuda es superior o inferior a 4000€. Es una cantidad arbitraria pero parece ser la que se ha adoptado en el sector.

Cancelar Deudas por encima de los 4000€

Aquí es donde la magia de los expertos en la ley de segunda oportunidad pueden ayudar mucho. Se trata de ver si alguno de los supuestos de la Ley se te pueden aplicar porque entonces te puedes encontrar con la sorpresa relativamente agradable de que no tienes que pagar gran parte de tu deuda porque se te condona, se perdona si se dan determinadas circunstancias. Estas circunstancias detalladas puedes consultarlas en este articulo sobre la «exoneración del pasivo insatisfecho» aquí

Si eres autónomo la Ley de Segunda oportunidad (en adelante LSO para no alargarse) ha mejorado sus condiciones en 2020 y además se beneficia adicionalmente de los Decretos del Gobierno de España para combatir el Covid-19. Informate bien. Si me pides opinión sobre a qué acogerse mejor te diré que te acojas a la mejora de la LSO para autónomos. Pulsa en el enlace anterior si quieres más información porque se sale del tema de este artículo. Como hay muchas opciones dejamos las ampliaciones de información en las frases subrayadas. Si quieres más información sobre las medidas que se suponen en marcha para ayudar a los autónomos o a los que tienen alquileres pulsa aquí

También puedes renegociar el pago de la hipoteca o dar tu vivienda como pago aunque no llegue a cubrir todas las deudas pero cancelándolas todas y luego puedes pedir el llamado alquiler social que incluso te permite vivir en tu propia casa que acabas de perder con una renta muy baja tutelada por el juez.

Lo habitual que nos puede haber pasado es que haya impagos que nos han hecho aparecer en registros de morosos como ASNEF. Esto complica las cosas porque los bancos clásicos no te van a prestar más dinero y por eso suelen recurrir a empresas mediadoras que se especializan en ver si puedes volver a generar ingresos y te siguen muy de cerca si te prestan. Si estás ya en esta posición debes pedir ayuda a un profesional.

Cancelar Deudas por debajo de los 4000€

En general se considera en el sector financiero español que una deuda de menos de 4000€, y otras mucho mayores si tienes capacidad de endeudamiento, se puede solucionar con préstamos personales, juntando varios créditos en una sola cuota y alargando los plazos para disminuir la cuota mensual radicalmente. Eso supone un respiro temporal al deudor. Normalmente no te piden grandes garantías como rehipotecar la casa pero te pedirán el aval de tu coche, presentar nóminas o fuentes de ingresos, etc si ven que eres un riesgo.

Suponiendo que te haces la promesa de aumentar tu inteligencia financiera te ponemos algunos ejemplos reales de cómo puedes agrupar tus préstamos y créditos en uno y pagar una sola cuota al mes.

Ejemplos de agrupaciones de deudas asumibles, que no requieren de la ley de segunda oportunidad:

Antes pagabas cada mes:

horno con Tarjeta crédito electrodomésticos 138,23 € a 10 meses

Toldo para la terraza 265,09 € a 18 meses. lo firmaste en un conocido gran almacén de bricolaje

Coche. Hace falta un vehículo. Préstamo automóvil 381,40 € a 40 meses

Supermercado. Algo debiste de comprar. Tarjeta crédito supermercado 167,60 € a 9 meses

Total: 952,71 € /mes

Como creías que ibas a poder pagar sin problemas te metiste en nuevo proyecto para instalar la calefacción en casa con un coste de 4.900€

Puedes ir a tu banco o caja habituales y te ofrecerá algo similar a esto: Pagar cada mes: 393,43€ en 96 meses

Entonces paso de pagar 952€/mes a pagar sólo 393€/mes.

¿Dónde está el truco?

No hay truco, conviertes deuda a corto plazo a un mayor plazo y la entidad bancaria tradicional te cobra unos intereses que en 2020 rondan TAE 12,5%

¿Qué no estamos viendo aquí? ¿Qué te falta por saber?

El capital que estás debiendo. Tu deuda. ¿Cuánto debes en este supuesto? 20.188,98€

¿Seguro? Pues no. son 20.188,98€ más el proyecto calefacción que son 4900€. Pero, además, te cargarán una comisión de formalización que suele ser del 3% más el % de interés entre el 9% y el 11% TIN

Las entidades privadas, o sea los prestamistas, cobran intereses mucho mayores normalmente. Es decir que oscilan entre 12,5% y el 38% TAE si tienes impagos de la mensualidad

TIN = Tipo de Interés Nominal

TAE = Tasa Anual Equivalente

Aquí te dejamos una explicación sobre TIN y TAE y en qué se diferencian. En resumen el TIN es el tipo de interés que la entidad financiera te aplica cada mes y el TAE es este tipo de interés más las comisiones que te cobra APARTE, más un incremento en función de los meses que vas a pagar, más otros conceptos opcionales.

Mejores préstamos y créditos para reunificación de deudas

Hemos hecho en plena crisis del COVID-19 una pequeña selección orientativa de ejemplos de préstamos. No tenemos intereses de ningún tipo en estas ofertas, ni garantizamos nada simplemente hemos visto que son empresas legales, no chiringuitos. Los ponemos aquí sin nombres pero como ejemplo muy práctico de lo que te vas a encontrar. hemos calculado la cantidad REAL que tendrás que devolver. Ahora ya sabes la diferencia entre TIN y TAE así que podrás juzgar por ti mismo.

Hemos buscado algunos prestamistas online especializados. La mayoría de estas entidades no cobran ni comisión de apertura ni de estudio al solicitar el préstamo

Si pides 4000€ tienes estos diferentes tipos de préstamos para cancelar la hipotética deuda de 4000€:

Préstamo Rápido Online TAE 7,57 % TIN: 7,20 CUOTA 124 €/mes. Total a devolver: 4.459€

Préstamo C. TAE 11,46 % TIN: 10,90 CUOTA 130 €/mes. Total a devolver: 4.707€

Clientes M. TAE 16,48 % TIN: 15,35 CUOTA 139 €/mes. Total a devolver: 5.017€

Línea de Crédito X TAE 24,9 % TIN: 22,44% CUOTA 154 €/mes. Total a devolver: 5.532€

Préstamo M. N. TAE 29 % TIN: 3,02 CUOTA 184 €/mes. Total a devolver: 6.697€

Y estos son los mejores que hemos encontrado. Una deuda de 4000€ se puede convertir, alargando mensualidades, en 6697€.

Saludos

CÓMO RECLAMAR POR EL IRPH EN 2020

Sentencia del Tribunal de Justicia de la UE (TJUE)

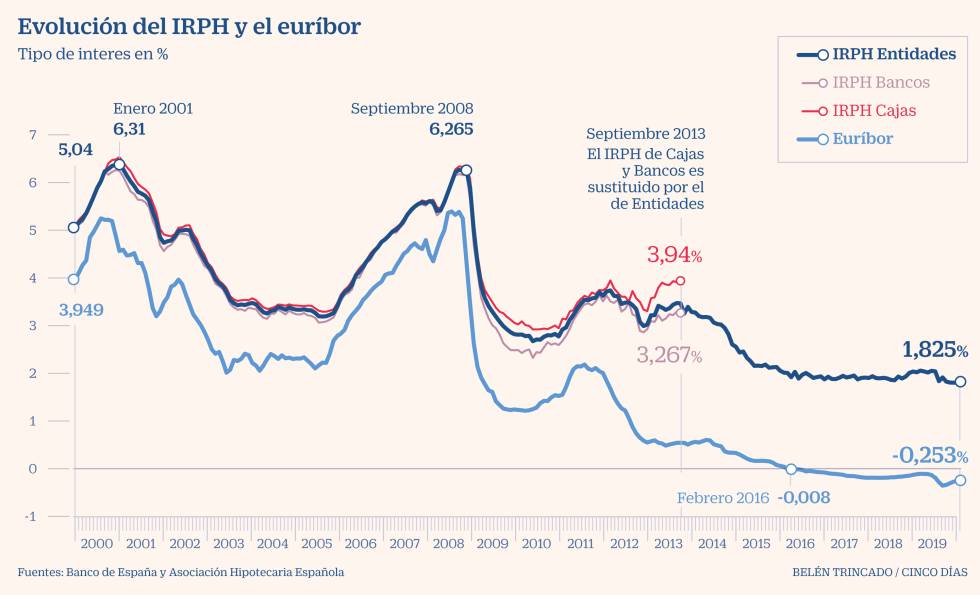

Puedes reclamar si el índice IRPH de Cajas y Bancos aplicado para calcular tu hipoteca fue sustituido en septiembre de 2013 por el índice de Entidades. Mira la diferencia con el euribor en septiembre de 2013 en el gráfico siguiente:

Si en 2013 tu hipoteca usaba el IRPH de alguna entidad bancaria -caja o banco- y fue sustituido por el IRPH de Entidades que se aplicó en septiembre de 2013 verás que la diferencia de interés comparado con el euribor pudo ser de hasta 4 puntos (de un 4% a casi negativo). Esto se consideró abusivo por diversas asociaciones de usuarios que reclamaron al tribunal de Justicia de la UE ante el agotamiento de instancias judiciales en España que defendieran este punto. Ahora, dos años después, el TJUE ha fallado diciendo que:

1.- hay que reclamar cada caso. Esto significa que hay que documentar bien cada caso y que no se va a ganar automáticamente cualquier reclamación. Habla con nosotros y te asesoramos sin compromiso. También disponemos de una calculadora profesional para obtener los intereses cobrados de más a lo largo del periodo que se considere: bien desde 2013 o toda la vida del contrato hipotecario.

2.- No se limita el efecto retroactivo como pretendía el gobierno español, es decir, en el caso de que un juez español decida que el cliente de la hipoteca tiene derecho a que se le devuelvan los intereses cobrados de más podrá recibir entre 25.000 y 30.000€ para una hipoteca media de unos 200.000€ incluso aunque ya haya terminado de pagarla. La devolución afecta a toda la vida del préstamo hipotecario

¿Cómo se produjo la diferencia entre IRPH y Euribor?

En 2013, la Ley de Emprendedores sustituyó el IRPH de cajas y el IRPH de bancos por el IRPH conjunto de entidades. Entre 2013 y 2016 hubo una gran diferencia entre el nuevo IRPH y el euribor. De hecho el IRPH oscilaba alrededor del 3% mientras que el euribor era casi cero. Esto provocó muchas reclamaciones judiciales pidiendo la nulidad del «IRPH de entidades» que acabaron en el Tribunal Supremo.

A finales de 2017, el Tribunal Supremo dictaminó que su uso era válido y no era posible someterlo a un control de transparencia por ser un índice definido y regulado por una norma jurídica. Dos meses después, el Juzgado de Primera Instancia número 38 de Barcelona elevó al TJUE la petición de si el IRPH de Entidades estaba sujeto o no a un control de transparencia y determinara si debía sustituirse o dejar de aplicarse.

La sentencia del TJUE

El TJUE devuelve a los jueces españoles la valoración caso por caso de los préstamos con IRPH.

Los jueces tendrán que juzgar si deben anular la aplicación de los intereses abusivos en función de si su comercialización fue «clara y comprensible». El TJUE indica que para que fuera transparente, la cláusula en la que se incluía la información sobre el índice debía permitir al consumidor «comprender el funcionamiento concreto» de su cálculo y ser capaz de «valorar las consecuencias de dichas cláusulas para sus obligaciones financieras». Si el lector ha estado pagando o sigue pagando intereses basados en el «IRPH de entidades» debe comprobar si la entidad bancaria le explicó en qué consistía el índice, cómo se calculaba y además si le mostró la evolución histórica del índice.

Si el juez falla a favor de la nulidad del contrato hipotecario el préstamo no será cancelado, sino que el citado índice se sustituirá por uno alternativo.

Cómo reclamar los intereses abusivos del IRPH

¿Cómo pueden reclamar los afectados por el IRPH?

El cliente debe preparar la documentación necesaria para proceder con la demanda:

- Escritura de la hipoteca

- Cuadro de amortización donde se vea el histórico del crédito (que se puede solicitar en la entidad). Este cuadro puedes calcularlo en esta web usando nuestro asistente para la calculadora de intereses del IRPH aplicado incluyendo los cambios a partir de 2013

- 6 recibos del pago el préstamo.

- Con estos documentos debes acudir a nuestro despacho de abogados (o al cualquier otro que esté especializado en estos temas)

- Empezaremos normalmente por una reclamación extrajudicial en el banco. En paralelo o si se demora en contestar el Banco -suele tardar unos dos meses-, desde el momento que se notifique a la entidad, se puede iniciar el trámite judicial.

Calculadora IRPH para hipotecas con los cambios legales de 2020

Hemos creado una calculadora para mostrar los intereses pagados de la hipoteca desde su comienzo o por periodos y que es muy útil para estimar la cantidad a reclamar a la entidad bancaria por intereses abusivos. Es de uso profesional. Si deseas acceder a ella te rogamos nos envíes tu correo electrónico y teléfono para poder asesorarte sin compromiso por tu parte.

Déjanos tu contacto:

La Ley de Segunda Oportunidad se mejora para los autónomos

El autónomo o pequeño empresario en situación de insolvencia puede evitar pagar el 70% de la deuda a la Seguridad Social y a HaciendaLeer más

Entrevista sobre privacidad de los datos en la nueva RGPD

Luis Gervás, compañero nuestro en esta aventura de Segunda Oportunidad, ha sido entrevistado en esRadio.

Cómo reclamar la devolución del dinero cobrado de más por el fabricante del camión

Informe Pericial

Lo primero que vamos a necesitar es documentar la reclamación. Hacen falta los datos de marca, modelo y fecha de compra junto con la factura de compra y que esta factura corresponda al periodo indicado 1997 a 2011

Luego elaboramos un informe pericial que incorpore a tu caso específico los puntos sancionados por la Unión Europea para no dejar resquicios a argucias legales y basar la reclamación en argumentos probados que aprovechen el trabajo de investigación de la UE que ha llevado a estas sanciones multimillonarias a los fabricantes.

Reclamación por escrito

Reclamación por escrito

Con todo el expediente que elaboramos solo falta remitirlo formalmente al Fabricante para que sirva como primer paso para todas las reclamaciones. Este Expediente se puede construir muy rápida y fácilmente porque se trata de la factura de compra y de aprovechar el soporte legal y el informe pericial cuya estructura general también tenemos disponible y a la que solo falta incorporar los datos específicos como la estimación del daño causado y el dinero a reclamar.

Demanda judicial

Si el fabricante no se aviene a un acuerdo el siguiente paso es reclamar por la vía legal sabiendo que el 99% de las demandas presentadas con el debido informe pericial y la fundamentación legal adecuada son aceptadas por el juez y resueltas con brevedad, aunque hay variaciones de tiempo en función de la cuantía reclamada.

Información sin compromiso sobre cómo reclamar a los fabricantes de camiones

por favor rellena el siguiente formulario y te atenderemos con la mayor brevedad. Gracias

¿Has comprado un camión de más de 6 Tn entre 1997 y 2011?

Marcas implicadas en la estafa de los precios pactados para camiones

Si el camión fue fabricado por Mercedes (Daimler), DAF, Renault-Volvo, Iveco, Scania o MAN y lo compraste entre 1997 y 2011 resulta que has pagado un sobre precio. Y encima has contaminado más de lo que hubiera hecho falta si estos fabricantes no hubieran entorpecido la puesta en marcha de innovaciones en los motores.

Si el camión fue fabricado por Mercedes (Daimler), DAF, Renault-Volvo, Iveco, Scania o MAN y lo compraste entre 1997 y 2011 resulta que has pagado un sobre precio. Y encima has contaminado más de lo que hubiera hecho falta si estos fabricantes no hubieran entorpecido la puesta en marcha de innovaciones en los motores.

Se calcula que hay unos 150.000 transportistas en España que pueden reclamar indemnizaciones a estos fabricantes. Hay un plazo de 1 año desde que se inicia la reclamación.

¿Qué tipos de camiones están afectados?

¿Qué tipos de camiones están afectados?

Puedes reclamar si tienes un camión adquirido entre 1997 y 2011 a uno de estos fabricantes y que tenga más de seis toneladas. Vale cualquier tipo de adquisión: compraventa, leasing o renting.

En 19 de julio de 2016, la Comisión Europea comunicó públicamente la imposición una histórica sanción de 2930 millones de euros a cinco fabricantes de camiones, por el establecimiento de un cartel de precios entre los años 1997 y 2011, repercutiendo igualmente los costes derivados de la normativa medioambiental europea. Esto afecta al Artículo 101 del Tratado de funcionamiento de la Unión Europea y el Artículo 53 del Acuerdo sobre el Espacio Económico Europeo, que prohíben cárteles y otras prácticas restrictivas de negocio. Daimler tendrá que pagar 1.008 millones, DAF 752,7 millones, Volvo-Renault 670,5 millones e Iveco, 494,6 millones. Scania, otra empresa del grupo alemán Volkswagen —involucrado en otro escándalo relacionado con las emisiones—, que prefirió no pactar la multa con la Comisión, ha sido condenada a pagar más de 800 millones, lo que puede elevar el importe definitivo por encima de los 3.000 millones.

La comisaria Europea para la competencia MargretheVestager, manifestó ante la prensa el pasado 19 de julio:

“Hoy hemos dejado constancia de una infracción grave mediante la imposición de multas récord. En total, hay más de 30 millones de camiones en las carreteras europeas, que representan unas tres cuartas partes del transporte terrestre de mercancías en Europa y que juegan un papel vital para la economía europea. No es aceptable que MAN, Volvo/Renault, Daimler, Iveco y DAF, que juntos representan unos 9 de cada 10 camiones medianos y pesados fabricados en Europa, formaran parte de un cártel en vez de competir entre ellos. Durante 14 años se pusieron de acuerdo en la fijación de precios y en la repercusión de costes del cumplimiento de las normativas medioambientales a sus clientes. También es un mensaje claro para las empresas: los cárteles no se aceptan.”

Las marcas afectadas por esta sanción son MAN, VOLVO/RENAULT, DAIMLER, IVECO Y DAF,aunque existen otras como Scania que se ha negado a reconocer los hechos y de momento ha recibido una sanción superior al resto, en torno a 880 millones de euros. Es curioso que MAN y Scania pertenezcan al mismo Grupo (Volkswagen) y estén actuando de forma radicalmente distinta. Scania lo niega todo y MAN ha sido la que dió cuenta a las autoridades de la existencia del cártel.

Según se pone de manifiesto en el expediente sancionador, estas cinco marcas acordaron en 1997 la fijación de unos precios mínimos en la venta de camiones, este acuerdo duró hasta 2011, perjudicando con ello a los adquirentes de este tipo de vehículos, quienes abonaron importes superiores a los que hubieran correspondido en un mercado libre.

¿Cuánto dinero me tienen que devolver?

¿Cuánto dinero me tienen que devolver?

Existen ya en este momento estimaciones del sobreprecio abonado por cada vehículo que en algunos casos cifran el perjuicio en hasta el 20% del valor de cada camión. ha llegado ya el momento de iniciar las reclamaciones porque las sanciones ya son firmes y la obligación de devolver el dinero cobrado de más también. Los compradores de los camiones pueden ya reclamar importes que podrían oscilar entre un 10% y un 20% del precio de compra de cada vehículo. Para saber qué importe exacto puedes reclamar necesitas un informe pericial. Ya estamos preparados también para analizar tu caso.

Recuerda que los seis fabricantes juntos son responsables de nueve de cada 10 camiones vendidos en Europa. En total transportan tres cuartas partes de los bienes que se mueven por tierra en el continente, según datos del Ejecutivo comunitario.

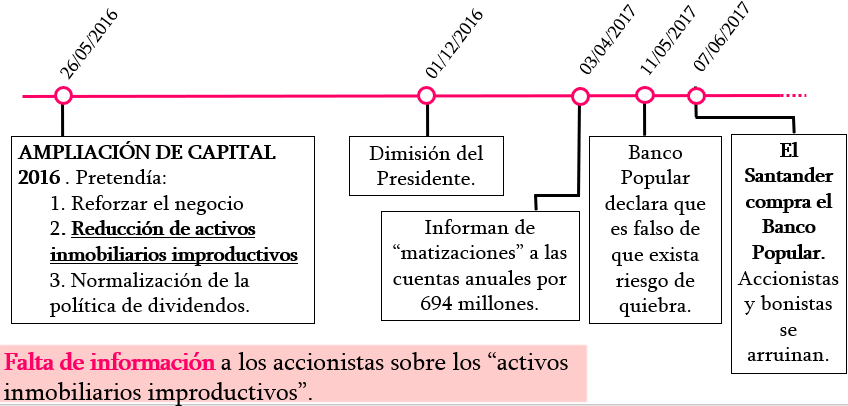

Acciones legales a ejercitar contra el Banco Popular

Breve explicación del desastre bancario y acciones judiciales a ejercitar.

Los paralelismos entre la ampliación de capital del Banco Popular con la salida a Bolsa de Bankia son evidentes. El Tribunal Supremo consideró, en el «caso Bankia», que debía devolver lo invertido más los intereses legales cuando el inversos fuera minorista puesto que la información suministrada fue errónea y, por tanto, las intenciones que movieron a los accionistas a invertir estaban viciadas (la información en la que se basaban no era correcta).

En el caso del Banco Popular, todos los indicadores apuntan a que la crisis inmobiliaria en la que estaban sumidos era más profunda y afectaba en mayor medida a su negocio principal que lo que hicieron ver al cliente. De esta manera, lo aportado por cada uno de los nuevos accionistas fue a caer en un agujero inmobiliario de la entidad, que no tenía retorno, pues era lo suficientemente profundo como para no solucionarse con la ampliación de capital.

En la ampliación de capital llevada a cabo en el año 2016, el Banco ha podido incurrir en varias irregularidades, tales como la asistencia financiera llevada a cabo con varios adquirentes de acciones a quienes les concedieron créditos/préstamos para acudir a la ampliación, o la concesión de esos créditos/préstamos a determinados clientes en condiciones muy ventajosas.

Acciones legales a ejercitar.

Dependiendo del caso concreto, se ejercitarían acciones de nulidad, resolución contractual y/o daños y perjuicios.

¿Quién puede reclamar?

- Quien adquirió sus acciones en el mercado primario.

- Quien adquirió sus acciones en el mercado secundario (en Bolsa).

- Quien sea bonista y haya visto candejados sus bonos en acciones.

- Quien sea inversor de deuda subordinada y haya visto reducida a cero el valor de su participación.

Puedes consultarnos tu caso sin compromiso.

Banco Popular ¿Quién puede reclamar?

Cómo saber si puedo reclamar y cómo ganar seguro

Hay 4 grupos de personas que pueden reclamar la devolución del capital invertido (más intereses) perdido por la fraudulenta gestión del Popular:

-

Los que invirtieron en deuda subordinada en la emisión de deuda de 2011

-

Los poseedores de bonos «necesariamente convertibles» en acciones («cocos»)

-

los que compraron acciones en la ampliación de capital de 2016

-

los que compraron bonos del banco popular tipo AT1

¿Cuánto dinero puedo reclamar?

Todo el dinero invertido más los intereses habidos desde que hiciste la inversión. En algunos casos puedes reclamar daños y perjuicios

¿Qué es un bono tipo AT1?

Es un título de deuda emitida, en este caso por el Banco Popular, por la que el inversor que compra ese título aporta capital adicional al Banco en el primer nivel (tier1). Esto suele significar que tienes «preferencia» sobre otros tipos de inversión con algunos derechos adicionales. En todo caso AT1 significa capital adicional de primer nivel Adittional Tier 1 (AT1 o cocos en la jerga). A nuestros efectos como inversores estafados significa que hemos perdido todo el capital invertido en este tipo de bonos, a pesar de la etiqueta de «renta fija garantizada» con que se vendieron. Los «cocos» se emitieron con un valor de 1.250 millones de euros en 2013 (500 millones) y en 2015 (750 millones) y se han transformado en acciones que no valen nada.

¿y Qué es la deuda subordinada?

Deuda subordinada corresponde a titulos de deuda de nivel 2. (Tier 2, en la jerga).

Se pueden definir las obligaciones subordinadas como un producto financiero de alto riesgo, recomendado tan sólo para inversores expertos y de perfil arriesgado, que consisten en la emisión por una entidad financiera de una serie de títulos valores de renta fija con un rendimiento determinado para un plazo de diez años que ofrece una rentabilidad superior a la de otros productos más tradicionales y que los bancos suelen comercializar como similares a las imposiciones a plazo fijo, siendo en realidad muy diferentes.

Esa mayor rentabilidad que ofrece el producto se puede ofrecer gracias a una contrapartida de la que no se informa adecuadamente a los inversores y es que, ante una hipotética insolvencia sobrevenida del Banco emisor, para recuperar la inversión nos encontramos con el adjetivo «subordinada» que significa realmente que otros muchos acreedores del Banco cobrarían antes que nosotros. Por eso en un proceso de liquidación del Banco (que tampoco se ha dado como tal) la deuda “subordinada” que queda subordinada en el orden de prelación que se establecería para cobrar en un proceso de liquidación de la entidad.

Al ser productos a medio o largo plazo el inversor debe hacer una previsión de la posible rentabilidad del producto a 5 o 10 años, lo que exige unos altísimos conocimientos del sector financiero que hacen que el producto en cuestión no sea recomendable para inversores de un perfil no experto o conservador, siendo apropiado sólo para inversores profesionales que, a cambio de una alta rentabilidad, estén dispuestos a asumir un elevado riesgo.

las obligaciones subordinadas en las que muchos clientes del Popular han invertido perdieron todo su valor. Esos clientes confiaron en lo que, a priori, se les presentó como un producto muy seguro y rentable, garantizado por el capital del propio banco, cuando en realidad no era así.

Lo interesante de todo esto es que a pesar de la complejidad de este tipo de productos la reclamación al Popular no se fundamenta en si eres un inversor avezado, minorista, mayorista, institucional o experto en bolsa. La reclamación que nosotros proponemos y a la que los jueces están dando la razón se basa en otro hecho: la estafa del Banco Popular al no proporcionar la información necesaria al inversor.

Clave del éxito para recuperar la inversión + intereses

La clave es el informe pericial que hacemos en Vidau Abogados para adaptar tus circunstancias personales a las situaciones que prevee la Ley para tener derecho a una devolución de todo lo invertido y además los intereses del dinero depositado, incluyendo además la obligación de pagar las costas al Banco Popular. En el informe pericial se especifica el tipo o tipo de productos financieros en los que invertiste y la causa legal por la que te tiene que devolver el dinero el Banco. No es lo mismo poseer deuda subordinada que acciones del mercado secundario (compradas en la bolsa) por poner un ejemplo. En los dos casos conseguimos que el Juez estime tu reclamación pero con unos fundamentos legales muy distintos.

Si quieres preguntarnos algo, sin compromiso, por favor ponte en contacto con nosotros. Gracias y ánimo, que esto se puede ganar.